熱門關鍵詞:

蘇州固廢量異常多,在處理方法上主要采用掩埋、焚燒和資源再生等。固廢處理企業細分為工程處理類和運營類,固廢含有重金屬、高毒性,隨意傾倒會造成土壤和水質污染,近期,發生的固廢傾倒的刑事案例比較多,可見國家對固廢處理異常嚴格。

一、固廢處理產業鏈分析

根據第三十一號主席令對固體廢物的定義:固體廢物是指在生產,生活和其他活動過程中產生的喪失原有的利用價值或者雖未喪失利用價值但被拋棄或者放棄的固體,半固體,和置于容器中的氣態物品,物質以及法律,行政法規規定納入廢物管理的物品,物質。而固廢處理就是對固體廢物進行“無害化、減量化、資源化”處理。

我國固廢處理行業已經形成了較為成熟的產業鏈,其中上游行業為固廢處理裝備制造,主要是固廢焚燒設備、尾氣凈化處理設備、除塵設備、餐廚垃圾處理設備以及污泥干化處理設備等。中游行業按照公司主營業務類別不同可以分為固廢處理工程類企業和固廢處理運營類企業。下游行業為固廢處置衍生行業,主要分為固廢掩埋、固廢焚燒和資源再生。

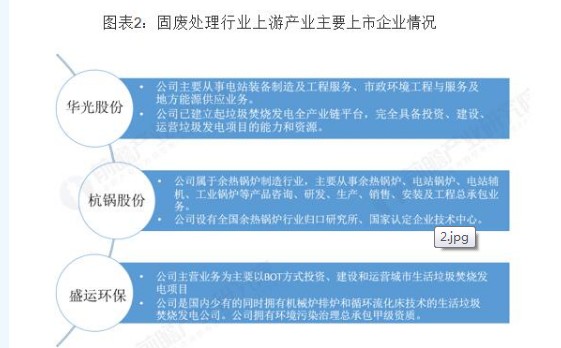

二、上游行業:產量不斷增長

固廢處理行業上游產業為固廢處理裝備制造,屬于制造業中的機械工業制造業。行業內企業數量眾多,產品差異性較小,除少數特殊產品外,大部分產品眾多企業均可以生產。根據中國機經網數據,2018年1-11月,我國固廢處理設備產量為53580臺,較上年同期增長約20%。成熟的固廢處理裝備制造業為我國固廢處理行業打下了良好的基礎。

三、中游行業:競爭較為激烈

固廢處理工程通常執行的是減量化、無害化和資源化三類技術政策。減量化是通過預防減少或避免源頭的廢物產生量;無害化是對廢物進行無害化處理減少毒性;資源化是指對于源頭不能削減的廢物和消費者產生的廢物加以回收、再使用、再循環,使它們回到經濟循環中去。發展中國家以無害化為主,經濟發達國家一般以資源化為主。

固廢處理行業競爭較為激烈,且競爭參與者多為上市公司,由于固廢處理行業內項目屬于行政許可類,想要進入固廢處理行業需要政府的行政許可。因此,競爭參與者具有政府認可度高,公司規模較大等特點,公司實力平均,行業內無絕對龍頭出現,更多體現為地域集中性。相比于美國固廢處理行業CR4達到61%,CR1達到29%的行業集中度,我國固廢處理行業CR4為40%,CR1為13%的水平相對較低,行業集中度還有待提升。

下游行業:固廢焚燒前景良好

從固廢處置思路上看,固廢處理分為資源化和無害化處理兩大類,資源化處理主要是對可回收的固廢排放物進行加工再利用,而針對不可回收物,主要進行無害化處理。目前無害化處理方式包括填埋、焚燒、堆肥這三種。其中填埋和焚燒都可以大量應用,而堆肥主要針對生活垃圾并多應用于鄉村。

安峰環保在固廢處理是研發新工藝,對比較難處理的一類固廢主要采用預處理。

![]()

![]()